日比谷会計事務所の資金調達サービスについて、業務内容、進め方、料金に関してご説明させて頂きます。

また、単発の資金調達ではなく、財務体質の根本的な改善を目指しているお客様につきましては、合わせて財務コンサルティングサービスにてご確認頂きたくお願い申し上げます。

資金調達(銀行融資)に関する良くある課題

金融機関へ融資を申し込むにあたって、よくある課題について記載しております。

資金調達の依頼

- 課題

- 新規融資の依頼について、資金使途や必要融資額について数値に基づいて文書にて合理的な説明ができておらず、金融機関の担当者任せになっている。そのため金融機関のスタンス次第の不安定な状態にあることは否めない。

- 解決

- 金融機関は「数字」と「文書」主義です。口頭ですと貴社担当者の文章能力次第となりますので、正しく伝わらない可能性もございますし、アピールは限定的にならざるを得ません。資金調達の依頼方法について見直しする必要がございます。

運転資金の調達

- 課題

- 資金不足の原因を特定できておらず、必要資金額についても合理的に説明できない状態にある。

- 解決

- 融資を申し込む前に資金不足の原因を特定し、その対策まで検討を済ませておきます。また、不足資金額と返済方法について予め整理しておき、借入申込書等にて明確に説明することで融資の妥当性や可能性が格段に高まります。

投資資金の調達

- 課題

- 投資計画書がきちんと作成できておらず、投資効果の数値化や投資回収計画(収益計画及びキャッシュフロー計画)への反映ができておらず、金融機関への説明に苦慮している状態にある。

- 解決

- 投資を実行する前に、きちんと投資効果の分析を行い、自信をもって投資できる状態にすることがまずは重要です。その上で、投資計画書にまとめて金融機関へ説明することで融資の妥当性や可能性は格段に高まります。

既存融資の借り換え

- 課題

- 既存融資の見直しが行われておらず、借入本数の増加により毎月の返済負担が重くなっている。

- 解決

- 融資をどんどん増やしてきた結果、取引行や借入本数が増えてしまい、いつの間にか毎月の返済負担が重くなっている場合は、新規融資の前に返済ピッチの見直しが必要です。

運転資金調達の流れ

運転資金の調達について、希望金額の妥当性や資金不足の原因について明確な根拠をもって説明することについて支援いたします。

また、返済方法や、保全の必要性等に関する金融機関との調整についても支援いたします。

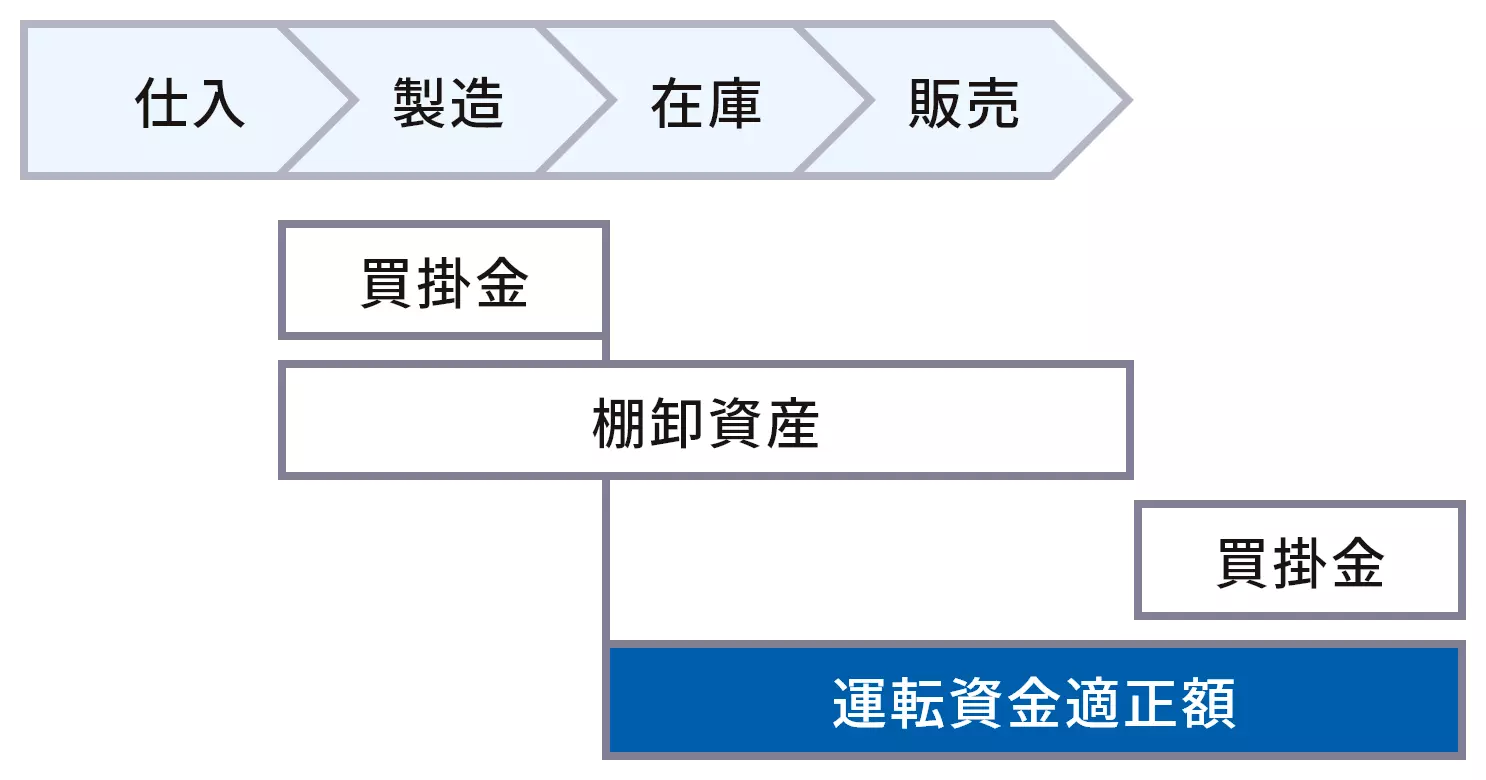

- 運転資金の検討(必要額の検討)

-

- 運転資金の必要額は、売掛債権+棚卸資産-仕入債務で計算します。

- 帳簿価格ではなく、不良債権や滞留在庫を考慮した上で、実態ベースの運転資金にて必要金額を算出します。

⇒運転資金説明資料を作成

- 増加運転資金の妥当性

- 減少運転資金の妥当性

- 資金不足理由の検討(資金使途の検討)

-

- 資金不足について、具体的な金融機関が納得する理由について説明する必要がございます。

- 返済方法の検討

-

- 運転資金であるため、当座貸越、手形貸付等の短期継続融資が望ましいです。

- 但し、財務状況によっては、返済期間3~10年程度の長期運転資金で分割返済となるケースも多くございます。

- 信用貸しならばその具体的根拠を説明することも必要です。

金融機関では最終決裁までに貴社のことを知らない複数名の決裁を受けなければなりませんので、運転資金不足額び資金不足となった原因・対策について、説明資料にして提出することが重要です。

特に、赤字補填資金等であれば、事業計画により、今後の見通しをきちんと説明することが必須となります。

あわせて、決算書、試算表、資金繰り表等を活用しながら具体的に数字に基づき説明することがポイントです。

運転資金の借入申込の際の金融機関への説明イメージ

製造業にて、過剰在庫により資金不足になったケース

資金不足の原因と不足額の説明

この度、営業と製造の連携が上手くいかず、過剰在庫が発生してしましました。

このため、在庫調整まで3カ月程度が見込まれおります。

その間の売上予測は○○万円、仕入計画は○○万円を想定しており、

結果として、資金繰り表に記載のように手許資金として○○万円が不足してしまいます。

対応状況の説明

社内では営業部と製造部、生産管理部にて連携不足の原因と、今後の対処法を○○として取り纏め、既に運用を開始しております。

今後、このようなことが二度と起こらないよう、内部統制を徹底してまいります。

融資条件の希望

つきましては、資金ショート分○○万円の融資をお願いしたいと存じます。

在庫調整まで3カ月と見込んでおりますが、資金繰りの安定のため半年程度の期日一括払いでお願いしたいと思っております。

何卒よろしくお願い申し上げます。

設備投資資金調達の流れ

投資資金の調達について、投資計画や資金計画等の妥当性について明確な根拠をもって説明することについて支援いたします。

また、据置期間の必要性や、無理のない返済期間、担保等に関する金融機関との調整についても支援いたします。

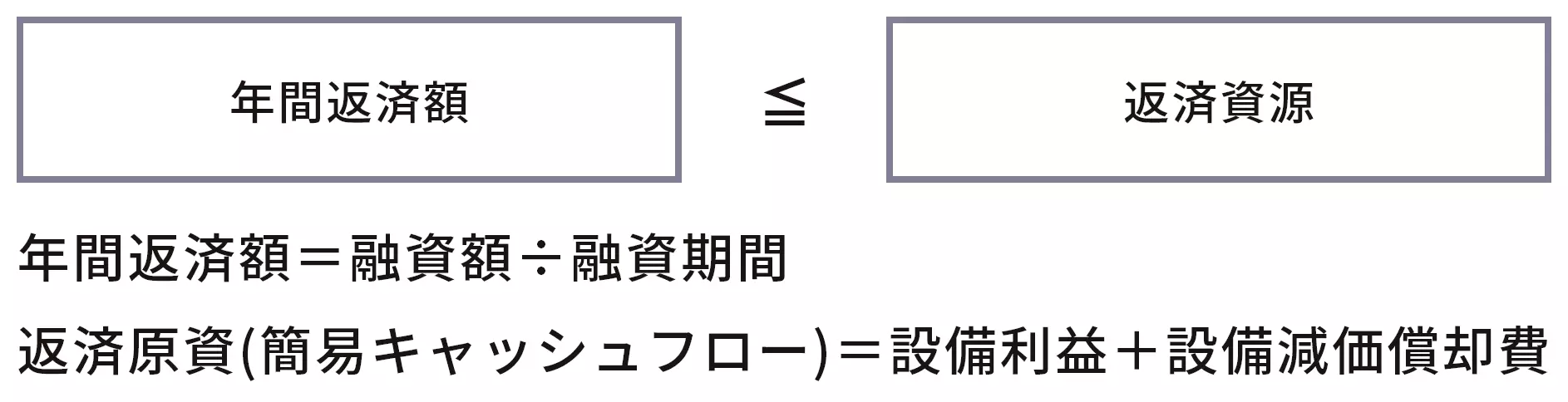

- 返済能力の検討

-

- 投資資金については、必要額や資金使途は明確である場合が多いので、採算性に基づく返済能力の検証が最重要ポイントとなります。

⇒投資計画書を作成

- 収益力が不足しているときの対応

- 取替更新投資の妥当性

- 過剰投資の検討(企業体力の検討)

-

- 過剰投資による財政状態悪化(資金の長期化に耐えられる自己資本があるか。)、資金繰り悪化リスク等の検討が必要です。

⇒会社全体の利益計画、財務への影響、資金繰り予測等を作成

- 資金計画の検討

-

- 調達方法

-

- 借入資金と自己資金の割合、量産体制移行までの繋ぎ融資や移行後の増加運転資金の検討等が必要です。

- 返済方法

-

- 無理の無い返済ピッチ、量産体制移行までの据置期間の設定、長期性融資となりますので提供する担保の検討等が必要です。

既存設備資金の返済中に、新規設備資金が必要なケース等では、借り換え等の検討も必要となってまいります。

⇒資金計画書を作成

設備投資計画

金融機関では最終決裁までに貴社のことを知らない複数名の決裁を受けなければなりませんので、設備の内容と効果を金融機関に適切に説明するために設備投資計画書等にまとめて提出することが重要です。

特に、大型の設備投資については、今後の市況等により過剰投資に陥る可能性がありますので、大変、慎重に判断されるのが普通です。

投資計画検討の流れ

- 設備概要

-

- 種類

- 性能(生産能力等)・数量

- 発注先

- 納期・据付予定時期(完工までのスケジュール)

- 見積り、支払方法 等

- 目的と効果

-

- コストダウン、生産能力増強等の効果が、何故、どの程度期待できるか。(数値に基づき具体的に説明する。)

注意)設備投資に伴う新製品はすぐに陳腐化しないか

注意)競合同業他社が先行していて、二番煎じにならないか 等

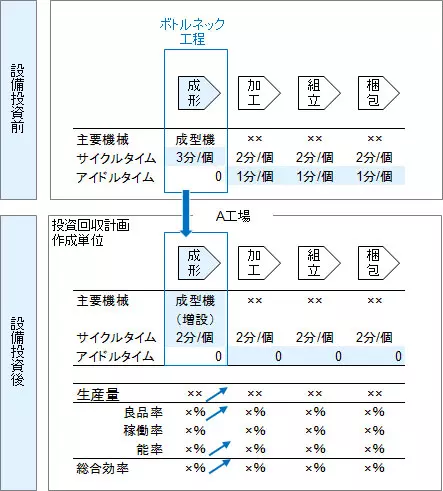

- 既存設備との関係

-

- 既存設備で対応できない理由

- 既存設備と比較した能力差

- 工程間の能力バランス、レイアウト変更の有無 等

参考)工程フロー、工場レイアウト図 等

- 投資の緊急度と優先度

-

- 投資の緊急度

- 複数設備への投資の場合の優先度 等

- その他の対応状況

-

- 販売見込みの確保

- 新たな設備投資に伴う原材料の確保

- 当該設備を稼働させる為の技術的な水準の維持・確保

- 労働力の確保

- 土壌汚染、近隣の反対等のリスク有無 等

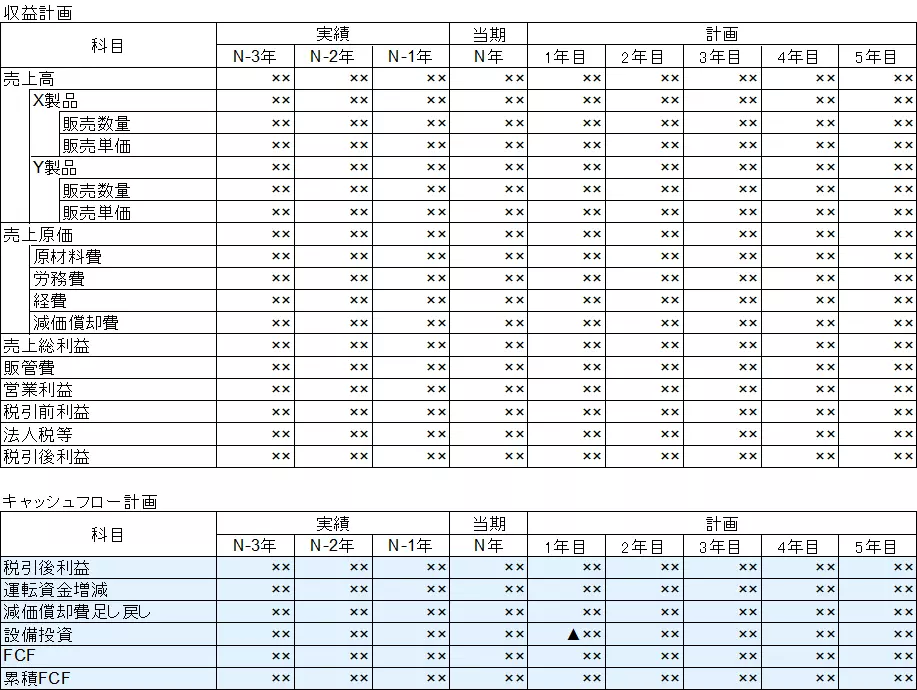

投資効果説明イメージ

前提条件の設定例

- 投資回収計画の見積期間

- 一定期間経過後のキャッシュフローの見積もり方法

- 外部環境(為替レート等)

- 販売予測

- 生産能力(改善効果含む)

- その他コスト予測

- 運転資金増減予測

- 減価償却費予測

- 追加設備投資の必要性

- 悲観シナリオ時の対応策 等

投資回収計画イメージ

既存融資の借り換え

キャッシュフローを上回る返済額になっている場合は、適正な返済水準になるように、まずは既存借入金の見直しを進める必要がございます。

既往の金融機関取引を分析して、実現可能なストーリーに整理した上で、文書にて借換え申込をすることで既存借入金の見直しを支援してまいります。

- 運転資金の融資見直し(実質返済不要へ)

- 返済困難な融資を超長期に見直し

- 設備資金の融資見直し

その他のメリット

料金表

スポットの資金調達支援に関する料金は以下のとおりです。

税務顧問(コンサルティングプラン)、財務コンサルティングご契約頂いているお客様については、顧問報酬内で対応させていただいております。

料金表

着手金 ¥0円 / 資料作成報酬 ¥30万円 / 成功報酬 調達金額×2%

金額はすべて税抜金額です。

税務顧問・財務コンサルティングのご紹介

- 資金調達は単発で行うよりも、普段からの財務改善や、決算対策、決算報告等の情報提供活動により、銀行内での格付けをUPさせていくことが大きな効果をもたらします。

- 税務顧問(コンサルティングプラン)、財務コンサルティングをご契約のお客様については、顧問報酬の範囲内で資金調達については支援させていただいておりますので、合わせてご検討頂けますと幸いです。

日比谷会計の担当税理士は、難度の高い企業再生案件や、中堅企業における50億円程度の工場・設備投資資金調達コンサルティングを複数回経験している他、 1000万円程度の創業融資の支援から、上場企業の超大型ファイナンスまで幅広い経験がございます。