日比谷会計事務所の企業再生(事業再生)コンサルティングサービスについて、支援ポイント、業務内容、料金等に関してご説明させて頂きます。

日比谷会計では、主にリスケジュールによる金融支援を中心に、業績悪化状況にある企業様の本質的な経営改善を支援しております。

企業再生(事業再生)時の良くある課題と、再生支援ポイント

企業再生(事業再生)を支援をする上で、日比谷会計が心掛けているポイントは下記の6点です。

| 不安 | 内容 |

|---|---|

| 企業再生に関する適切な相談相手の不在 |

企業再生・経営改善の専門家

税理士・会計事務所の信用力

|

| 企業再生の出口をきちんと描けないことによる不安 |

資金繰り及び業績の精査

リスケジュールからの脱却

|

| 形だけの企業再生支援コンサルティング |

窮境要因の特定・除去可能性

実行可能なアクションプラン

|

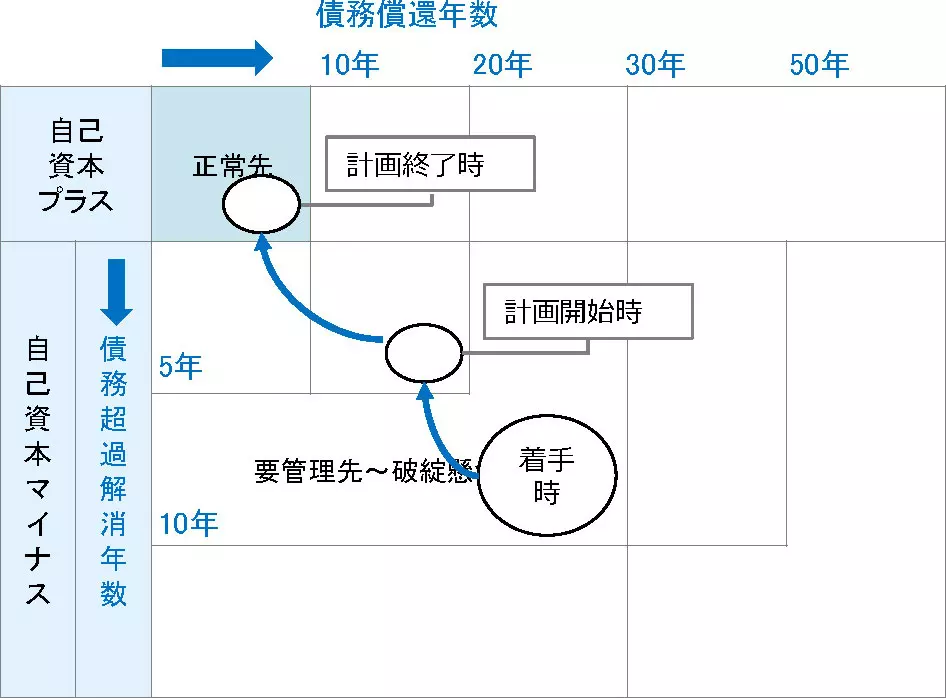

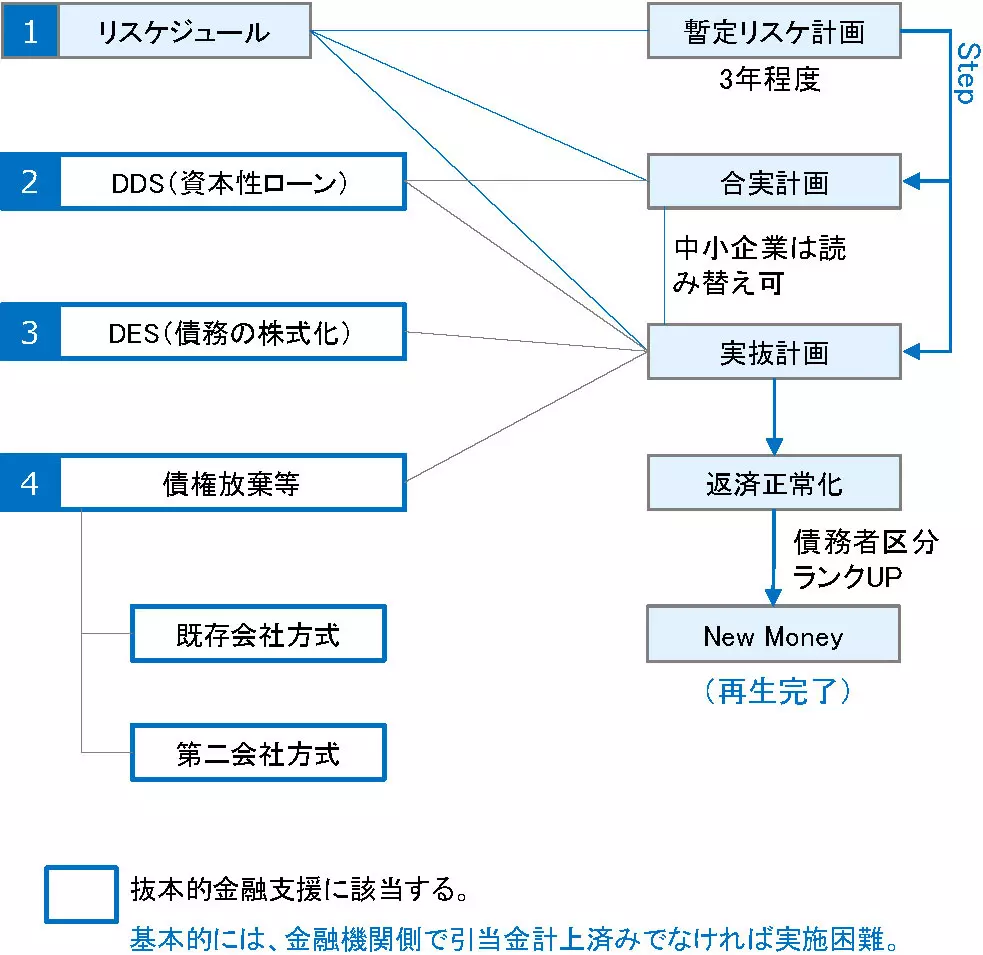

経営改善計画の目線(再生支援スキームの検討)

企業再生においては、最終的に「正常先」(債務者区分)を目指すこととなりますが、現状の傷み具合に応じて経営改善計画の内容は変わってまいります。

経営改善計画策定イメージ

出所:実践的中小企業再生論

債務償還年数

(有利子負債-(正常運転資金+現預金+換金性のある有価証券等))÷CF

(経常利益-みなし法人税+減価償却費)=債務償還年数

自己資本(“実質”債務超過)

帳簿上の純資産ではなく、回収不能債権や滞留在庫の減額を加味した、“実態としての”純資産を意味しております。

再生支援スキームの検討

- 計画終了時点(5年)で、実質債務超過額がほとんど残らない場合には、リスケジュールによる金融支援で足りることとなります。

- 一方、実質債務超過額が残る場合は、DES(債務の株式化)や債権放棄等による抜本的な金融支援を検討する必要がございます。

- また、債務超過解消は5年以内であっても、債務超過解消時点での債務償還年数が20、30年となる場合は、DDS(資本性借入金)のような抜本的な金融支援を検討する必要がございます。

- 日比谷会計では、主にはリスケジュール等の金融支援を中心にサポートさせていただいております。

- 財務状態の毀損が大きく、債権放棄やDES、DDSが必要な企業様については、経営者責任の問題とも強く関連してきますので、より透明性の高いスキーム(準則型私的整理手続き等)のご利用をお勧めしております。ご理解のほどよろしくお願いいたします。

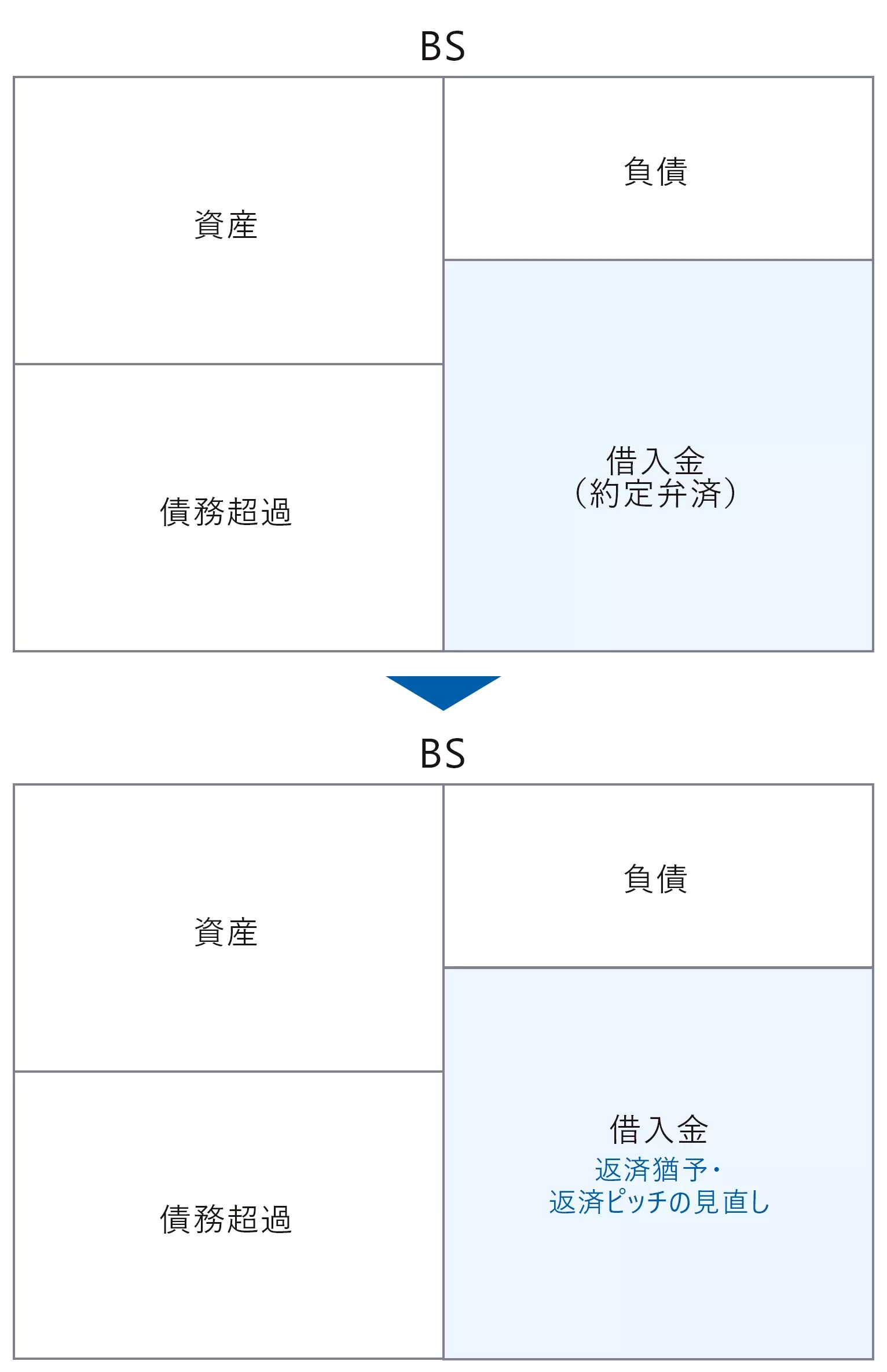

リスケジュールについて

リスケジュール

- 取引金融機関と合意し、当初の借入条件(金利、約定返済額、返済期間等)を変更することで、経営改善に向けての時間を作るための手法をいう。

- 新たな返済条件は、会社の収益力から生み出されるキャッシュ・フローによって返済が可能となるように組み直されることになる。

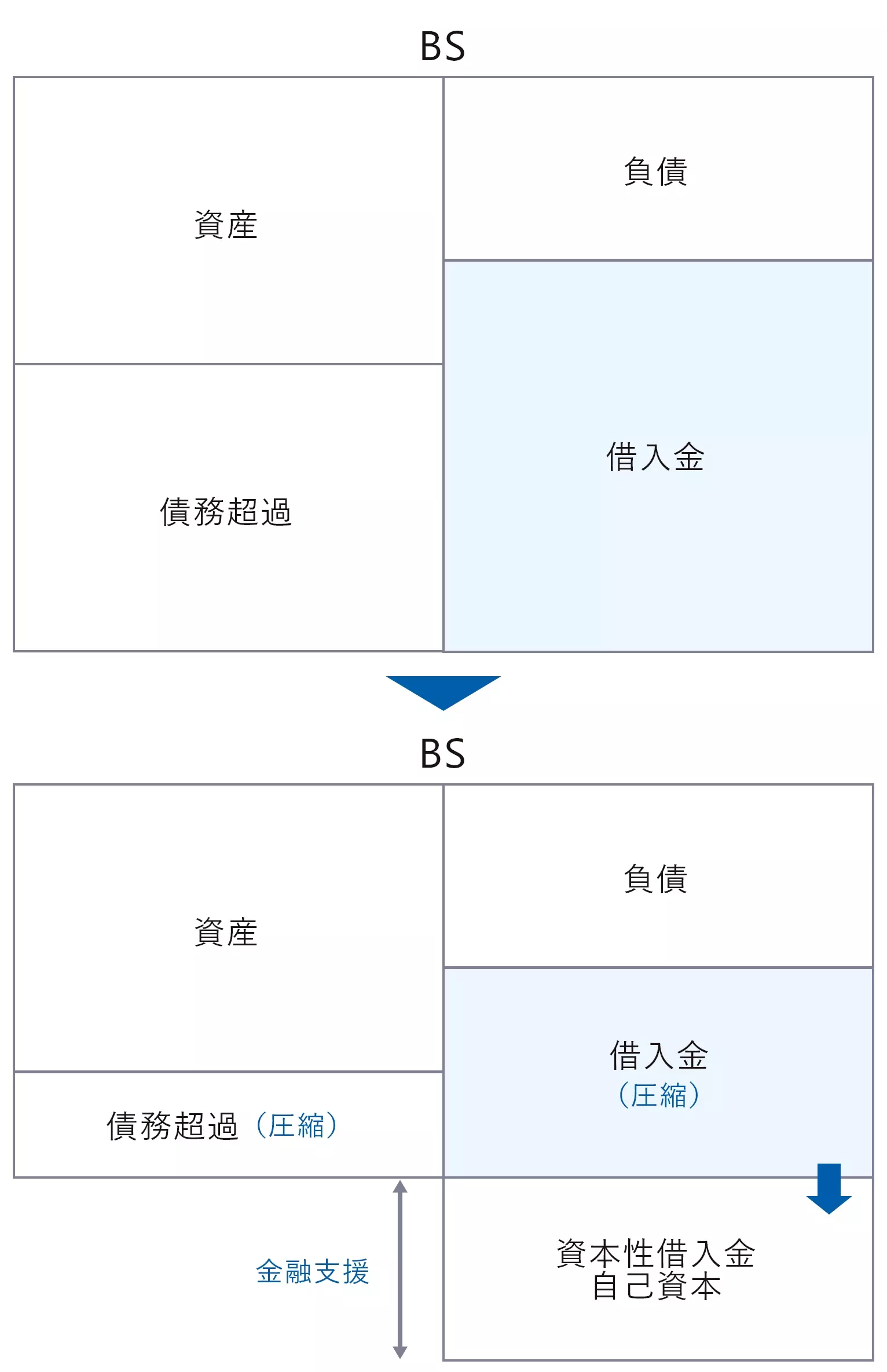

DDS/DESついて

DDS(資本性借入金)

- 主に、金融機関が有する金銭債権(会社からすると借入金)を、他の債権よりも返済が劣後する資本性ローンに変更する手法をいう。

DES(債務の株式化)

- 主に、金融機関が有する金銭債権(会社からすると借入金)を、会社の株式に変換する手法をいう。

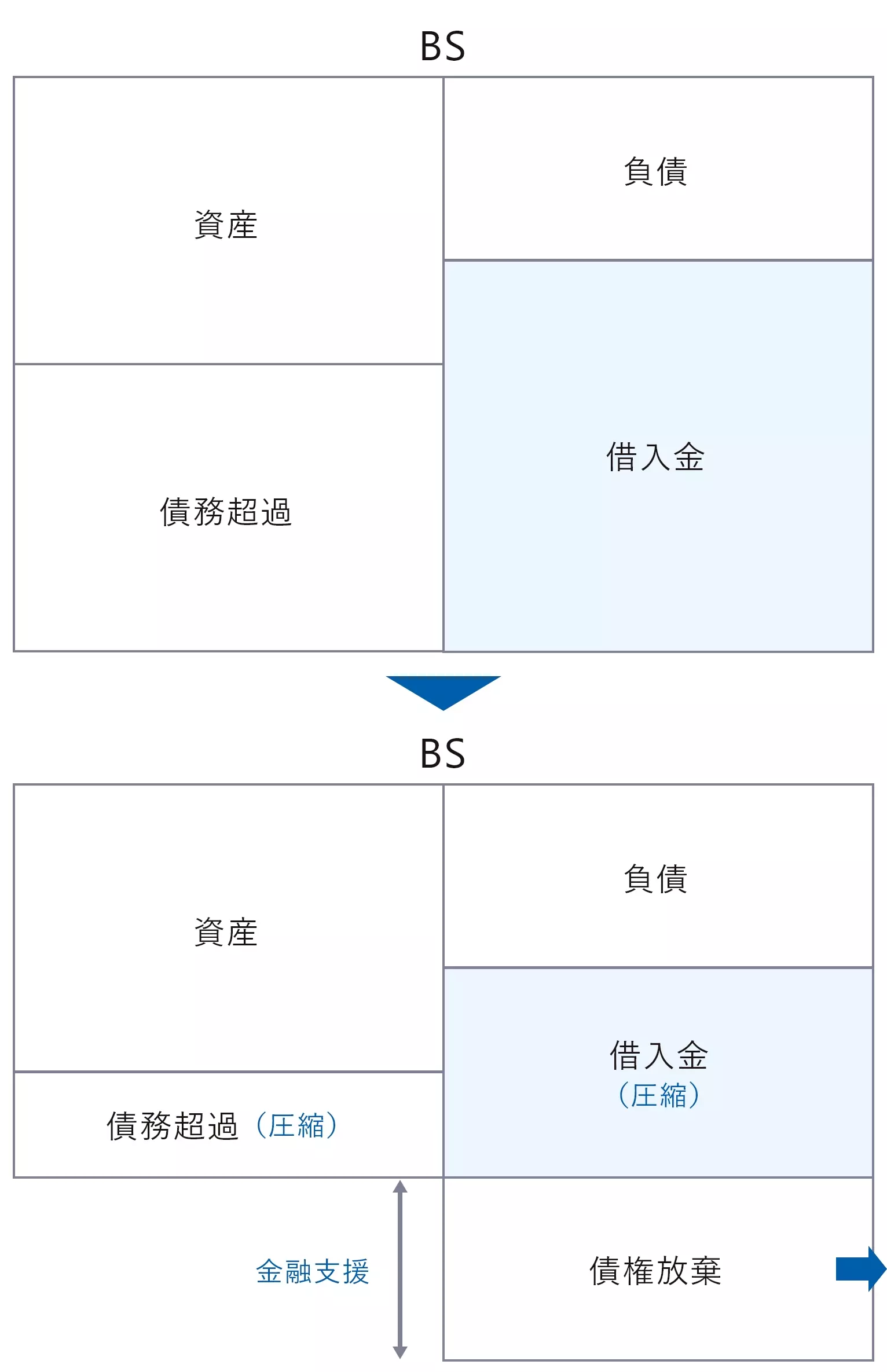

債権放棄について

債権放棄

- 主に、金融機関が有する金銭債権(会社からすると借入金)の全部または一部について、会社の返済義務を免除する手法をいう。

再生完了までの流れ

実抜計画に合致した完済計画を策定し、全行合意を取得することで返済を正常化していくことができます。

現状の痛み具合によっては、暫定リスケ計画をステップにして、実抜計画の策定を模索することとなります。

再生手法

暫定リスケ計画

対象者

効果

実抜計画

「実現可能性の高い」

「抜本的な」

企業再生コンサルティングの内容

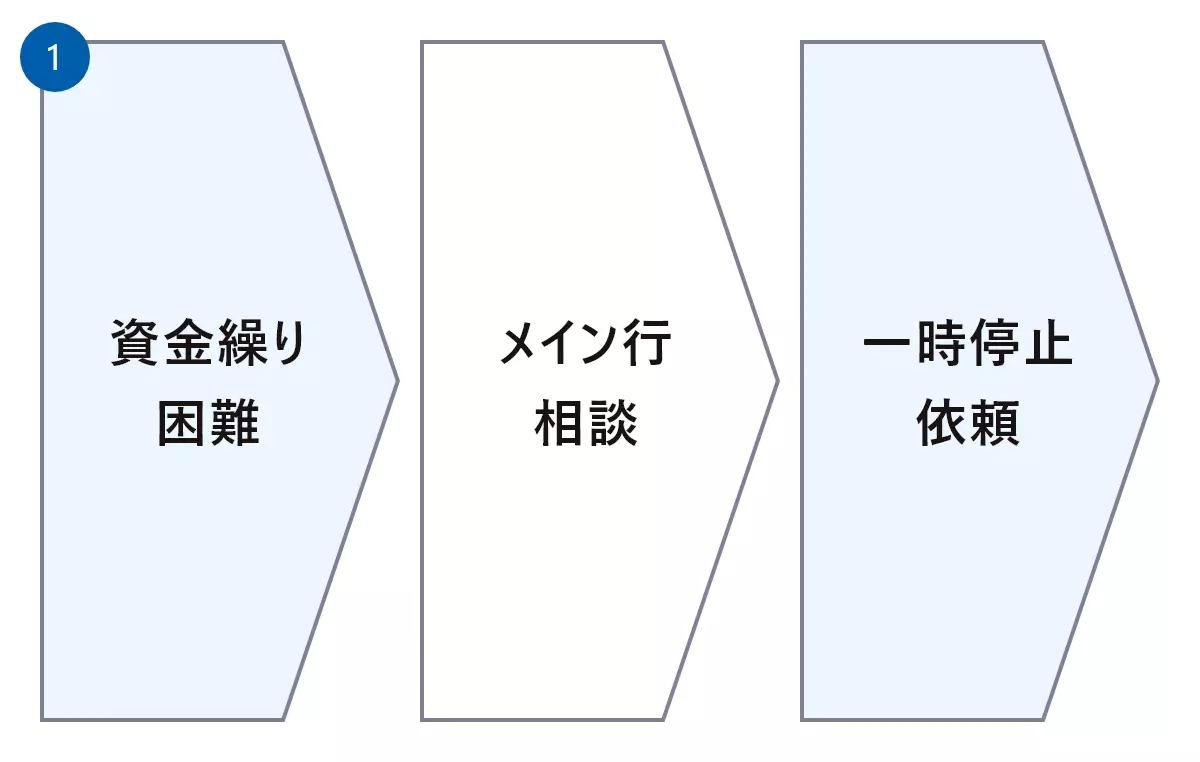

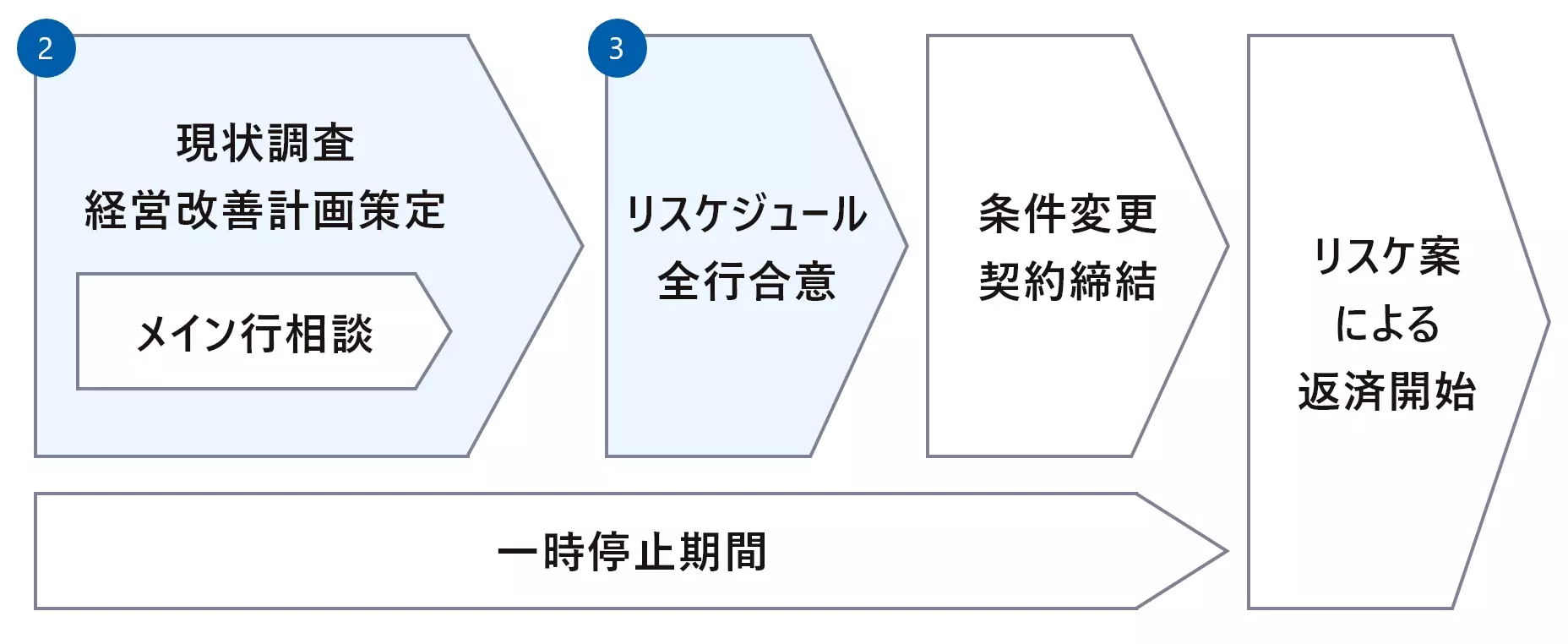

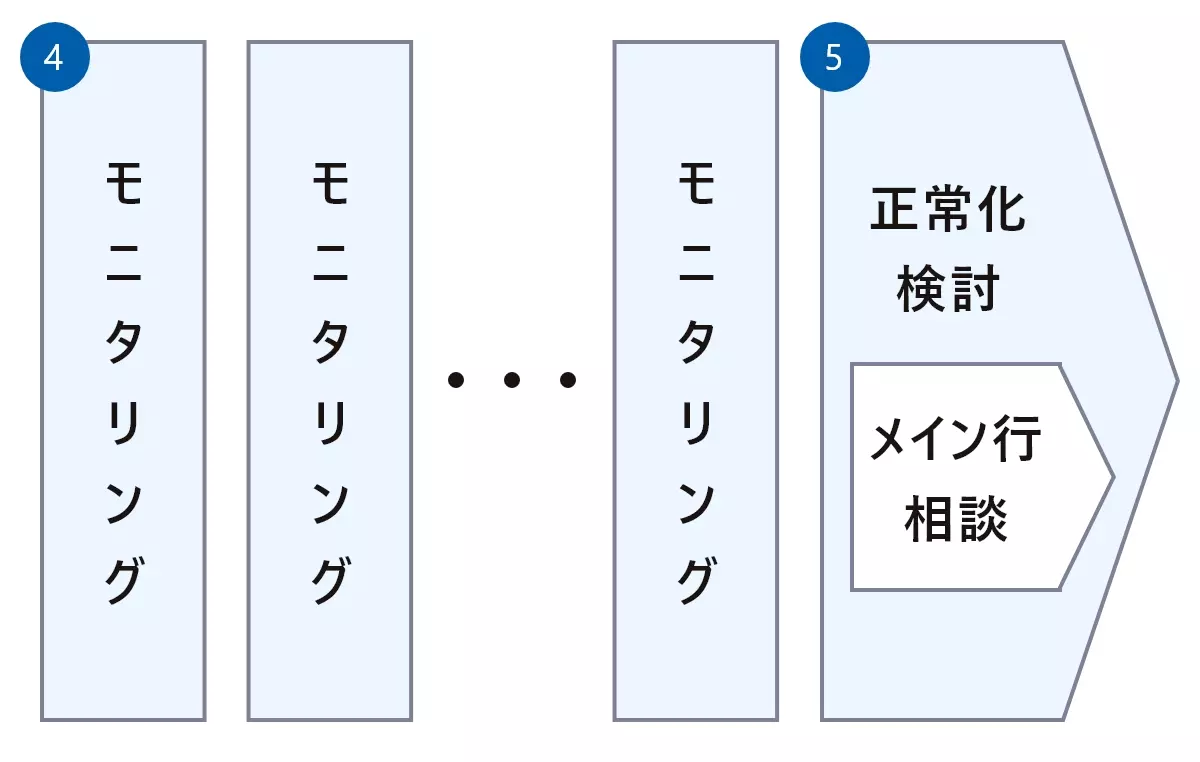

(リスケジュール支援の流れ)

リスケジュール支援については、一般的には下記の流れで進めてまいります。

リスケジュール案の全行合意、各行との条件変更契約締結が最初のゴールとなります。

- 初動対応

-

今後の資金繰りの精査が最も重要です。

- 経営改善計画策定・金融機関調整

-

本質的な経営改善計画と、返済計画案についてメイン行ときっちり目線合わせすることがポイントです。

- モニタリング

-

半期、四半期毎のモニタリング報告を続けながら、正常化を模索いたします。

コンサル内容

- 資金繰り精査・検討

-

資金繰り精査

資金繰り検討

- 現状調査・経営改善計画策定

-

現状調査報告書

経営改善計画書

- 全行合意取得支援

- 進捗モニタリング、実行支援

- 正常化検討

料金表

料金は目安となりますので参考にご覧ください。

業種や子会社の有無、業績状況、取引金融機関の数等で変わってまいります。

下記、料金表は経営改善計画策定に関する補助事業(通称405事業)の利用を前提にしております。

料金表(経営改善計画策定及びモニタリング報酬)

| 企業規模 | 小規模 | 中規模 | 中堅規模 |

|---|---|---|---|

| 売上1億円未満かつ 有利子負債1億円未満 |

売上10億円未満かつ 有利子負債10億円未満 |

売上10億円以上または 有利子負債10億円以上 |

|

| 料金 | 150万円 | 300万円 | 450万円 |

| 補助金 | ▲100万円 | ▲200万円 | ▲300万円 |

| 貴社負担額 | 50万円 | 100万円 | 150万円 |

日比谷会計の担当税理士は、数十億円の大型リファイナンスによる再生案件や、RCC(整理回収機構)、再生支援協議会(現、中小企業活性化協議会)スキーム等の企業再生に関する様々なコンサルティングの経験がございます。