日比谷会計事務所の原価計算・原価管理サービスについて、目的、業務内容、コンサルティングの進め方に関してご説明させて頂きます。

原価計算の用途

原価計算を活用する局面は多岐に及びますので、原価計算によって何がしたいか、どのような管理を行うかについてまずはデザインする必要がございます。

原価設定の流れ

- 見積設計

-

- 引き合い

- 見積設計

- 見積原価

- 受注設計

-

- 仕様

- 受注設計

- 見積原価(再)

- 製作設計

-

- 製作設計

- 目標原価

- 製造

-

- 購買・外注

- 製造

- 実際原価

原価の用途

中小企業では、決算書作成のための在庫計算(製品・仕掛品の金額計算)という意味合いよりも、原価を経営へ活用するという管理会計の視点が重要です。原価の活用が特に必要となる場面は下記の3点です。

| 用途 | 課題 | 内容 |

|---|---|---|

| 見積活動への活用 | 原価の基礎資料が不正確 |

効果

|

| 原価低減活動への活用 | 生産性を会計で把握できない |

効果

|

| 経営判断への活用 | 黒字、赤字の事業、顧客、製品等が不明瞭 |

効果

|

実際原価計算のポイント

実際原価計算制度を整備した上で、実際に原価を集計するためには、①在庫管理の整備、②工程管理と作業実績の収集、③部門別会計導入と適切な配賦基準の設定等が主な課題となってまいります。

すべての管理を厳密に行うことは困難ですので、生産形態やロス、バラツキの大きさや、ボトルネックとなる工程に集中して管理を行う等の実務上の工夫がポイントとなります。

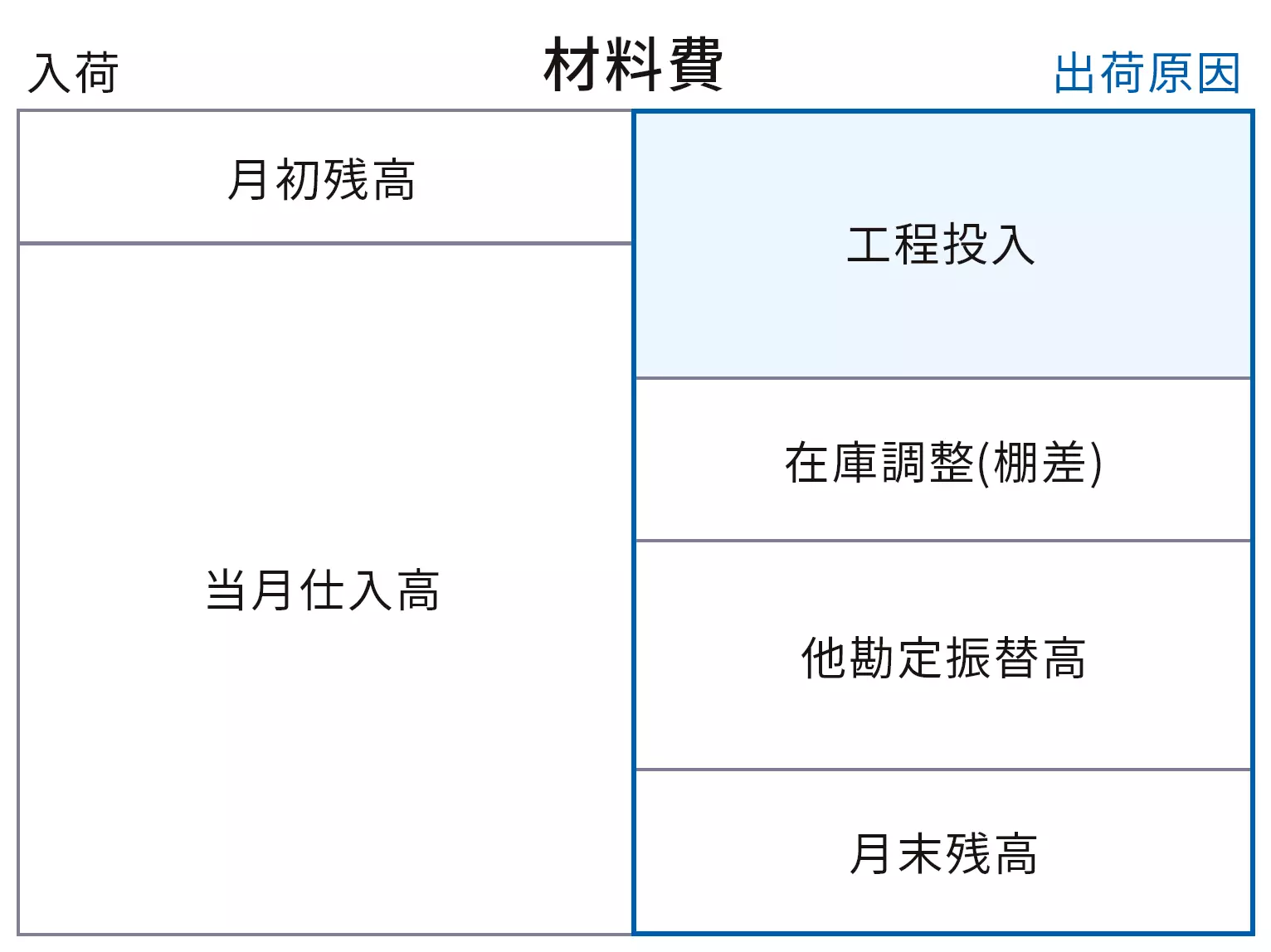

1. 原材料の受け払い計算

- 材料費については、在庫システムにおいて、入出荷原因と数量を正確に把握できる体制づくりが必要です。

- 実地棚卸による棚差のコントロールや、滞留在庫の廃棄基準・評価基準等も必要です。

- 他勘定振替高は、試験研究費やサンプル品使用による販売促進費等、内容に応じて適切な会計仕訳を生成し、会計システムへ連携する必要がございます。

- 有償支給の取り扱いも検討します。

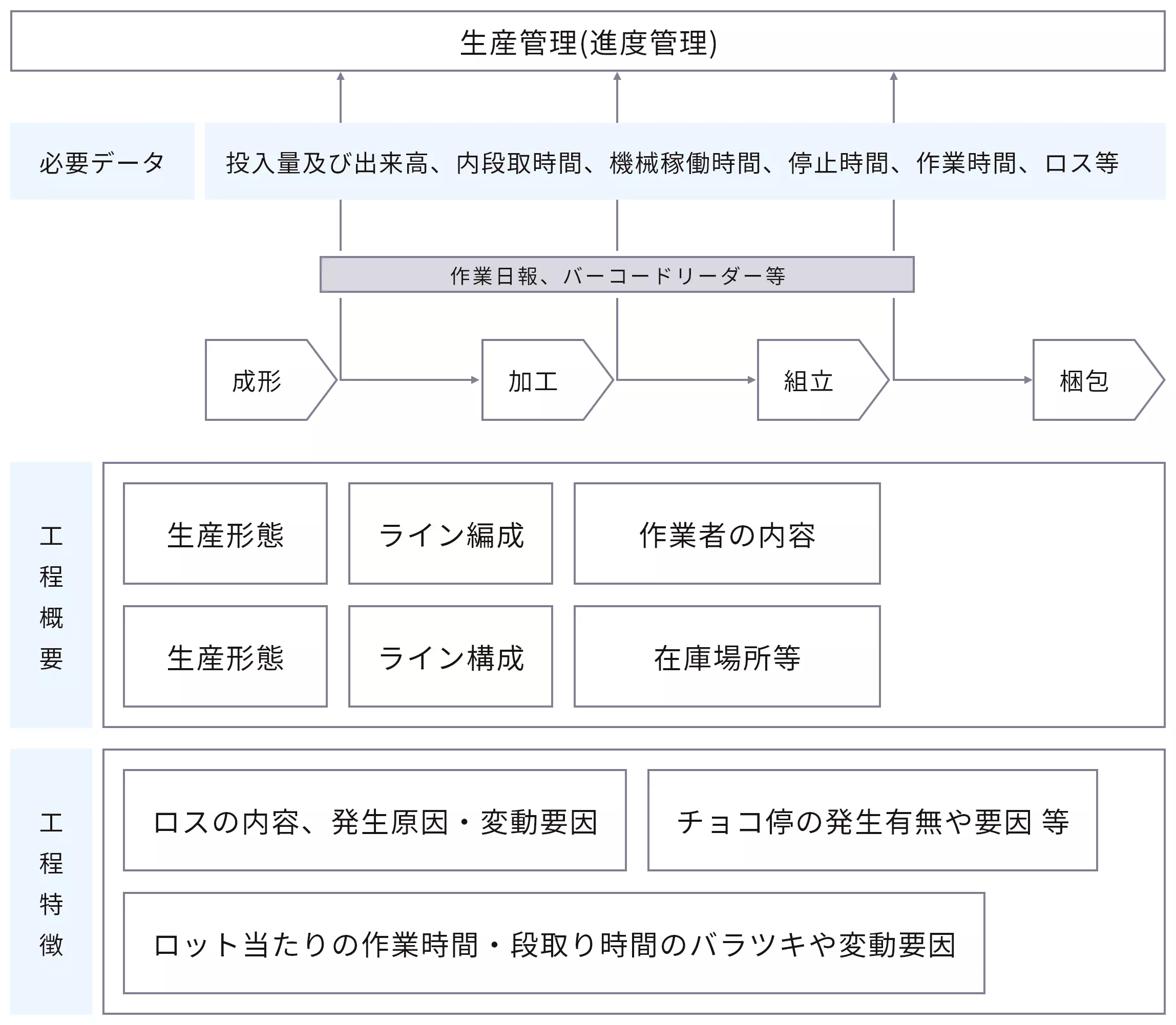

2. 工程別原価計算(作業実績の収集)

- 工程の概要や特徴から、原価管理・生産性管理のための重要ポイントを整理したり、採用しうる原価計算方法について検討する必要がございます。

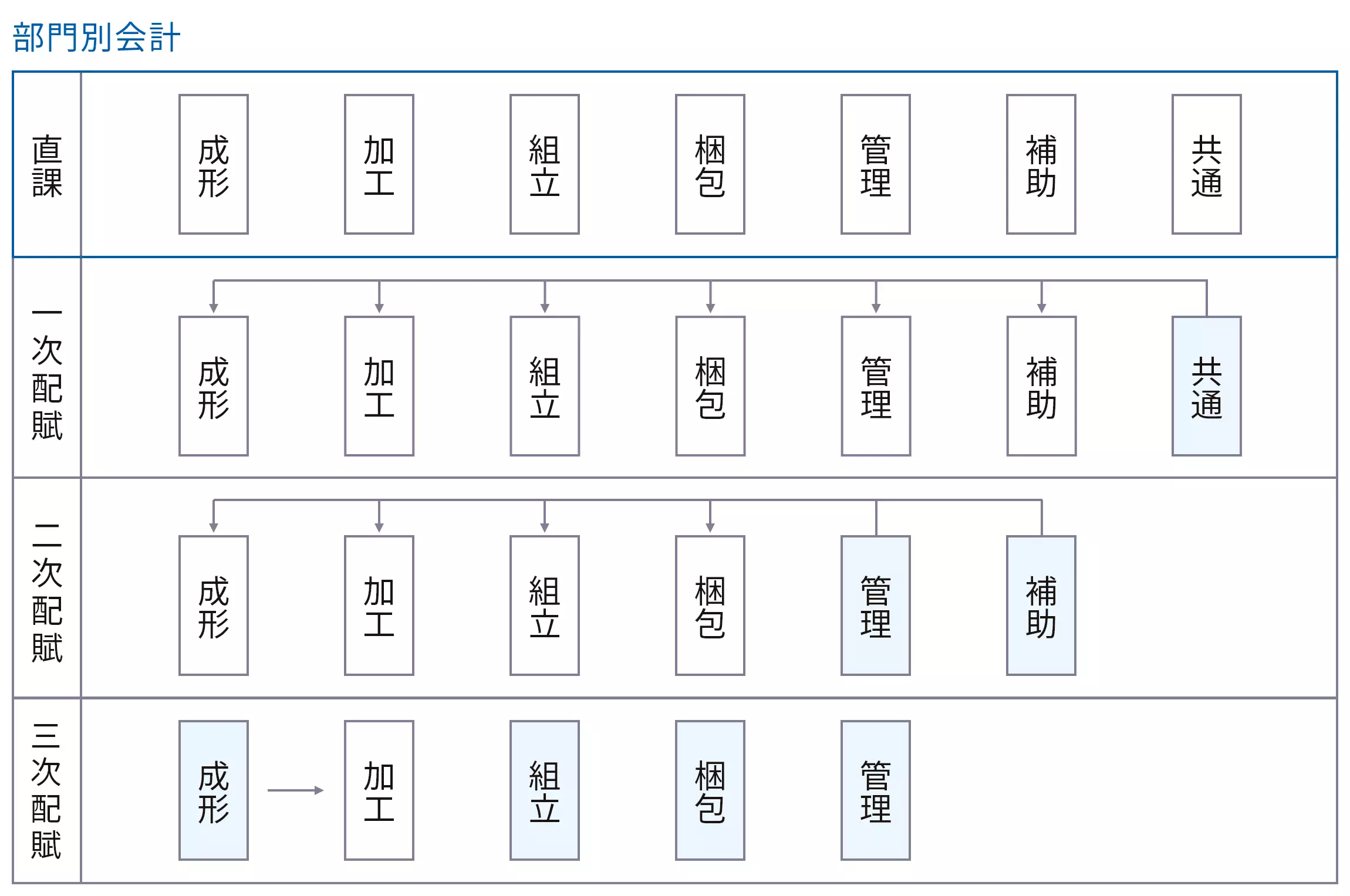

3. 製造間接費(部門別会計・配賦基準設定)

- 精度の高い製造間接費の配賦を実現するために、会計上での部門別会計の導入が必要です。

- 各部門が使用したコストについて、正確に集計できる体制づくりが必要です。

- その上で、合理性を確保するために出来る限り適切な配賦基準を設定する必要がございます。

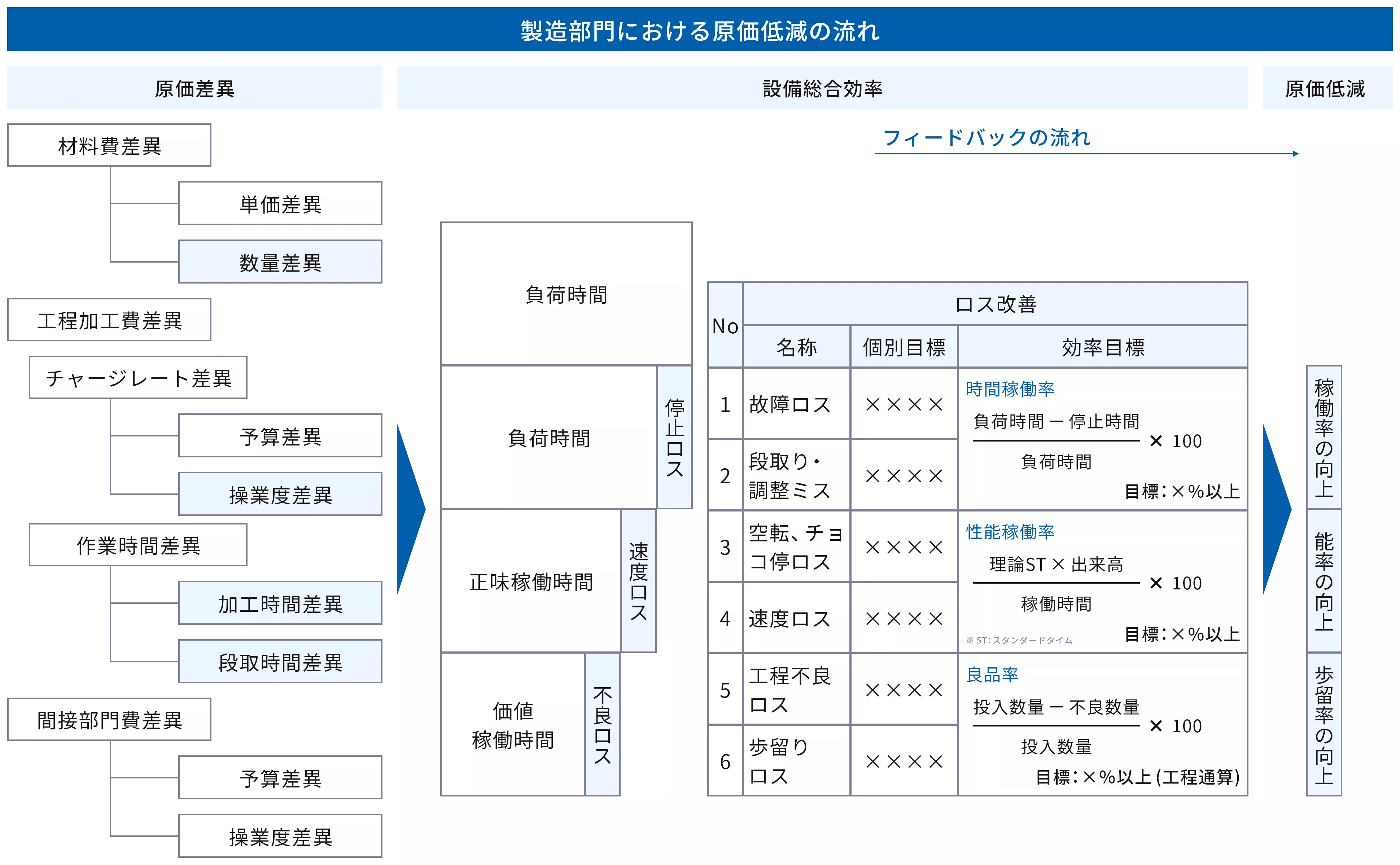

原価差異・差異分析について

目標原価と実際原価を比較することで原価差異を把握することができます。

原価差異を把握・分析の上で、原価改善に結びつけていくことが重要となります。

| 分析粒度 | 算出粒度 | 責任部署 | 不利差異の 場合の意味 |

||||

|---|---|---|---|---|---|---|---|

| 材料費差異 | |||||||

| 単価差異 | 材料品目 | 材料品目 | 購買部門 | 材料を高く買った | |||

| 数量差異 | ロット別・材料品目別 | ロット別・材料品目別 | 製造部門 | 不良発生、材料を使い過ぎた | |||

| 工程加工費差異 | |||||||

| チャージレート差異 | |||||||

| 予算差異 | 工程別・勘定科目別 | 工程別・勘定科目別 | 製造部門 | 工程費用をかけ過ぎた | |||

| 操業度差異 | 工程別 | 工程別 | 製造部門、営業部門 | 稼働率が低かった | |||

| 作業時間差異(能率差異) | |||||||

| 正味作業時間差異 | 製品、ロット、工程 | 工程別・ロット別 | 製造部門 | 正味作業の時間が長くなった | |||

| 段取時間差異 | 製品、ロット、工程 | 工程別・ロット別 | 製造部門 | 段取作業の時間が長くなった | |||

| 製造間接費差異 | |||||||

| 予算差異 | 補助・管理部門別・勘定科目別 | 補助・管理部門別・勘定科目別 | 補助・管理部門 | 部署費用をかけ過ぎた | |||

| 操業度差異 | 補助・管理部門別 | 補助・管理部門別 | 補助・管理部門別 | 基準ドライバーかけ過ぎた | |||

原価低減について

原価管理の未整備により、製造現場の原価低減活動の結果が財務数値に結び付かないという課題がございます。

原価管理の整備について支援させていただきます。

毎月の原価管理の流れ

原価管理のためには、原価計算(目標原価・実際原価)の整備、生産性指標管理の上で、スケジュール、フォーマット、管理ルール等を整備していく必要がございます。

| No | 期限 | 項目 |

|---|---|---|

| 1 | 第5営業日まで | 原価実績報告 |

| 2 | 各部門及び経営者に配信 | |

| 3 | 第7営業日頃 | 原価会議 |

| 4 | 第10営業日頃 | 経営会議 |

| 5 | 現場原価改善策の実行 | |

| 6 | 翌月第5営業日まで | 改善結果報告 |

| 7 | 翌月第10営業日頃 | 経営会議 |

| 内容 | 提出物 |

|---|---|

|

|

|

|

|

|

|

|

|

|

|

|

|

原価管理システムについて

中小企業では、原価管理システムの導入タイミングには注意が必要です。

また、個別生産、受注生産等の生産方式の違いや、品目数や工程数(トランザクションデータ量)等により原価管理システムの内容も変わってまいります。

原価管理のための本格的なシステム導入のためには、会計、購買、生産管理、在庫管理等の周辺システムの整備が終了していることが条件となります。また、通常は、IF(インターフェイス)の開発に合わせて、上記システムのデータ形式がそのまま原価管理システムに取り込めるかは別途、調査が必要となります。

また、生産実績等が手書きの日報等で、データ化されていない場合は、少なくともExcel等でデータ化し、インポートできるようにしておく必要がございます。

周辺システムが未整備の場合は、詳細な原価計算システムを構築することは難しくなるので、現状データで可能な計算方式とその活用方法についてまずは検討していくことが重要になると考えます。

正確な原価計算には終わりがありませんので、日比谷会計では、中小企業は費用対効果を鑑み、取り組めるところから段階的に進めていくことがとても重要だと考えております。

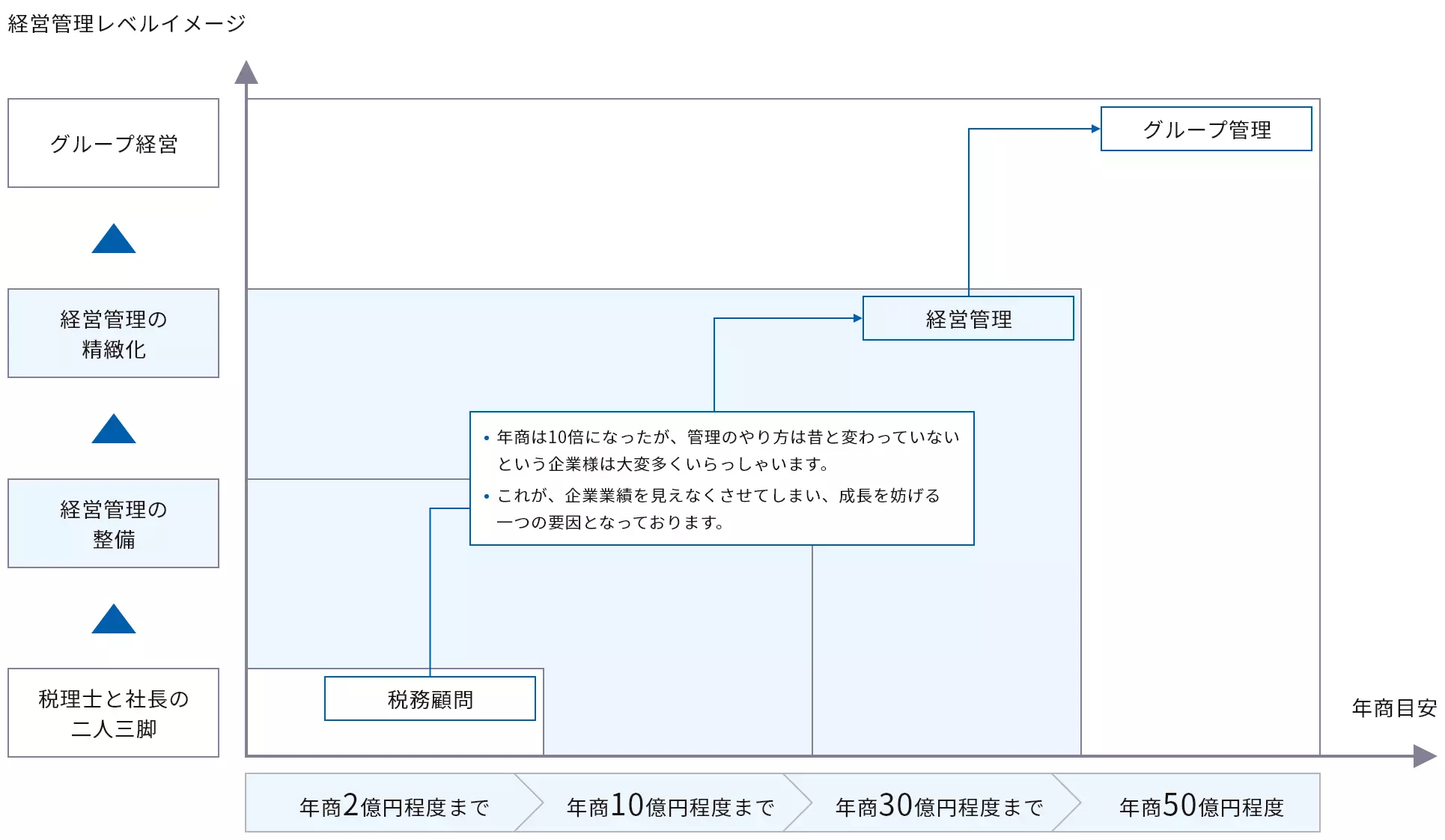

段階的アプローチの採用

原価管理や経営管理をいきなり完璧に整備できる企業はございません。何度も何度も改善していく必要があります。また制度を作って終わりではなく、活用しなければ意味がございません。

そのため、日比谷会計の原価管理・経営管理コンサルティングでは、税務顧問先、財務コンサルティング先に対して、顧問契約の中で各社様の成長段階に応じて無理なく整備を進めていくスタイルを採用しております。

大手会計ファームのような、短期間の集中的な支援スタイルでは、中堅・中小企業が有効にコンサルティングを利用するのは正直、難しいと考えております。

経営管理レベルイメージ